闪购走向台前 本地生活迎新路径

美团对核心板块业务做出了重大的调整

|

|

|

|

|

闪购走向台前 本地生活迎新路径

美团对核心板块业务做出了重大的调整

◎ 记者 郑 雪 通讯员 曹 磊

将原先的三大业务板块改为两大板块,将网约车、共享单车、共享电单车、充电宝等统一划分为新业务……日前,美团对外公布了2022年第二季度财务业绩,在这次二季报中,披露了对板块做出了重大的调整,将现有业务分为两大块——核心本地商业业务和新业务。

对此,网经社电子商务研究中心发布电商快评予以解读,认为美团的这一举措增加了线下应用场景,意味着商业模式更重、业务管理更复杂,相应地,运营成本也会更高、毛利率更低。

观点一

营收连续五季度放缓

外卖、酒旅等核心业务缓增长

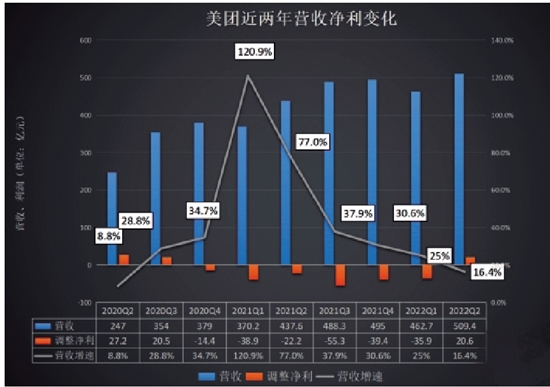

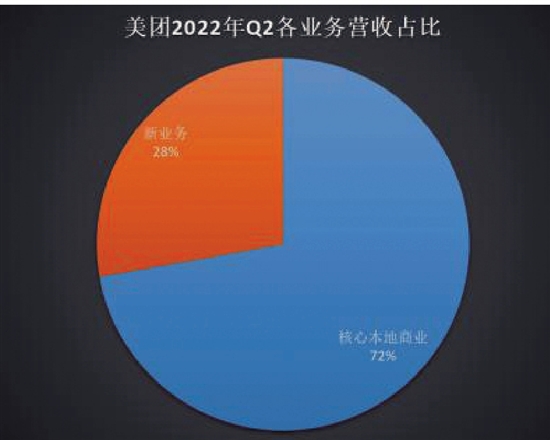

财报显示,二季度美团收入509.39亿元,同比增长16.4%,增速自2021年一季度以来持续放缓。净亏损11.16亿元,同比收窄66.7%,经调整后净利润20.58亿元,同比扭亏为盈。其中,核心本地商业分部收入368亿元,同比增长9.2%,经营利润83亿元。

网经社电子商务研究中心数字生活分析师陈礼腾认为,这次美团将原先的三大业务板块改为两大板块:即餐饮外卖与到店、酒店及旅游,还有美团闪购、民宿及交通票务合并为核心本地商业;美团优选、美团买菜、餐饮供应链(快驴)、网约车、共享单车、共享电单车、充电宝等统一划分为新业务。

“餐饮外卖、到店酒店及旅游等业务组成的核心本地商业属于比较成熟的板块,而美团优选、美团买菜、网约车等业务组成的新业务属于高成长性板块。前者贡献了超70%的营收额及全部净利润,后者为其提供高增长率,但同时也拖累了利润水平。”陈礼腾说,随着这次统计口径的调整,美团的业务策略也更加清晰,核心本地商业守住美团的基本盘,新业务开拓新的增量。

观点二

新业务收缩

美团放弃无节制投入

据财报显示,二季度美团新业务分部实现收入142 亿元、同比增长 40.7%,经营亏损67.90亿元,同比以及环比均实现收窄。

陈礼腾表示,美团新业务的亏损收窄,一方面是效率的提升,另一方面则是业务的调整收缩。值得注意的是,对于新业务的态度,美团正在发生转变,已从过去始终保持投入变为定期审阅。此番转变反映的既是外部环境的变化,也是公司发展策略的变化。当下,追求高增长已不是包括美团在内的互联网企业的核心目标,业务收缩,聚焦核心业务位置稳步增长成为重点。

“新业务涉及的服务和商业模式还处在探索阶段,且运营链都比较长,需要花更多时间对其商业模式进行迭代和优化,也需要美团投入更多资源。”陈礼腾认为,美团,业务收缩这不失为一个明智的选择。在大环境下行之际,每一分钱要花在刀刃上,不顾一切地盲目扩张已不合时宜,发挥优势、精耕细作才是正解,收紧拳头才能更有力出击。

观点三

美团闪购走向台前

即时零售大战一触即发

在美团财报中,闪购业务成为一大亮点。财报数据显示,二季度闪购日均订单量已经达到430万单,同比增长44.4%。

对此,网经社电子商务研究中心网络零售部主任、高级分析师莫岱青表示,即时零售成各巨头加码方向,京东、达达开创即时零售,美团有美团闪购、美团买菜,阿里有盒马、淘鲜达、天猫超市等,拼多多发力24小时同城配。

同时,随着即时零售市场的竞争加剧,加上市场空间大,越来越多的参与者会进入进来。

对于即时零售业务的扶摇直上,陈礼腾认为,相比于传统电商,即时零售与消费者距离更近,时效短,万物皆可送,这极大地满足了疫情防控下人们的日常生活需求。美团无边界的定位为其带来了多元的市场空间,但同时也使其腹背受敌。除了即时零售外,在生活服务电商板块,有着饿了么、京东、字节跳动、快手等新老对手;住宿旅游方面,美团面对着携程、飞猪、同程旅行等,移动出行方面则有滴滴、哈啰出行等。在一众强劲对手的“围攻下”, 美团将迎来一场硬战。

虎狼环伺,美团能守住本地生活的高地吗?陈礼腾说,其实,大部分商家需要的都是本地的效率和本地的回馈。美团的商家,基本上都是本地的服务商家,并非阿里或京东上的商家辐射全国。这些本地商家追求的不是卖给全国人民多少东西,而是本地人民实实在在的消费。而如果想要在全国各地去满足本地商家的需求,要做到这一点,需要大量的技术、人力、供给做支撑和培育,等待本地市场成熟。如此之重的模式,不是互联网企业喜欢的,但美团去做了,并且做到了。在这个逻辑之上,美团发力即时零售,也是顺理成章之事。

在未来的即时零售模式中,必将群雄逐鹿,我们拭目以待。

社址:杭州市体育场路178号 国内统一刊号:CN33-0056 邮发代号:31-42 广告登记证:浙工商广发B-002号 少数图片来自网络,如涉及版权,请作者与本报联系 印刷:杭州盛元印务公司